信用卡在西方發達國家已有半個多世紀的歷史��,是西方發達國家銀行的重要業務�,如美國信用卡的消費信貸占商業銀行總貸款的 20%-30%,花旗銀行更是超過 50%��。與國外相比����,我國的信用卡業務起步較晚,1986 年中國銀行才發行了我國第一張信用卡—人民幣長城卡��。但是從 2003 年開始�,我國的信用卡產業有了飛速的發展,這一年被稱為我國的信用卡元年�。

信用卡是消費分期業務的典型代表,每一筆信用卡信貸業務都對應了真實的消費行為�,資金直接由放款方付給商戶,不經過借款人賬戶�����。信用卡包含信用支付和消費信貸(分期)雙重功能,采取的是“一次授信����、循環使用”的模式,根據不同用戶的信用水平�,給予不同的授信額度。持卡人可以在信用卡額度內進行消費�����,還可以對產生的賬單選擇分期還款�。

信用卡發行現狀

由于第三方支付和互聯網金融的興起,我國消費金融的發展有跨越“信用卡時代”的趨勢�。近年來信用卡卡均交易額不斷上升,表明信用卡使用的活躍度不斷上升�,整體信用卡信貸規模也有良好的增長。當前我國人均持有信用卡數量僅為 0.7 張����,且審批上發卡行傾向于他行信用卡持有者,使得一人持有多張信用卡較為普遍�����,信用卡人群占比很低,與發達國家之間仍有數倍的差距����。

[1]

(一)累計發卡量

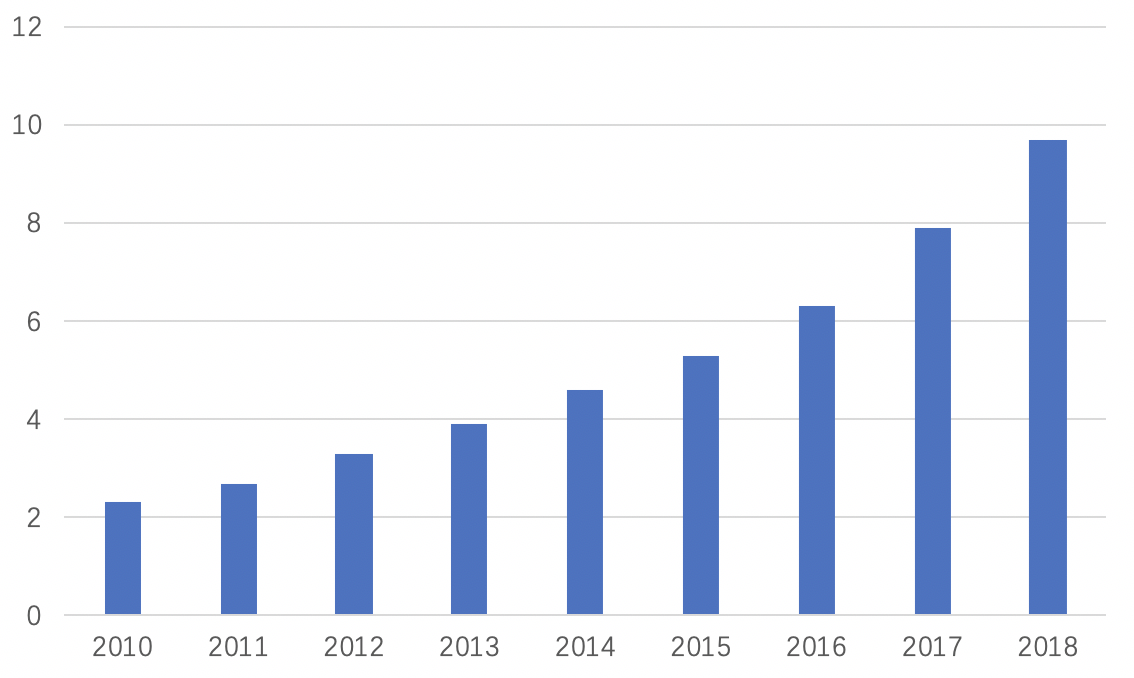

據中國銀行業協會專業委員會發布的《中國銀行卡產業發展藍皮書(2019)》����,2018 年中國信用卡累計發卡量 9.7 億張,信用卡活卡率達到了 73.2%�,人均持卡量 0.7 張,兩項指標均處于歷史高位�����,如圖 1 所示����。

中國人均信用卡數與發達國家或地區相比依舊偏低

[1]

。

△ 圖 3 2017年部分國家或地區人均信用卡持有量

考慮到信用卡成本��,一般認為發卡量 300 萬張是信用卡業務盈虧平衡點�。但是信號用卡發卡量并不是一個非常完善的數據,因為存在很多“僵尸卡”�,2018 年招商、平安銀行改為披露“流通卡量”��,這一數據更能反映一家銀行真是的用卡數量。

△ 圖 4 我國上市銀行信用卡累計發卡量

截至 2018 年底��,我國信用卡累計發卡量已達 9.7 億張�����。較 2017 年�����,2018 年信用卡增長率為 22.8%���。如圖 5 所示:

△ 圖 5 信用卡累計發卡量(單位:億張)

數據來源:《中國銀行卡產業發展藍皮書(2018)》

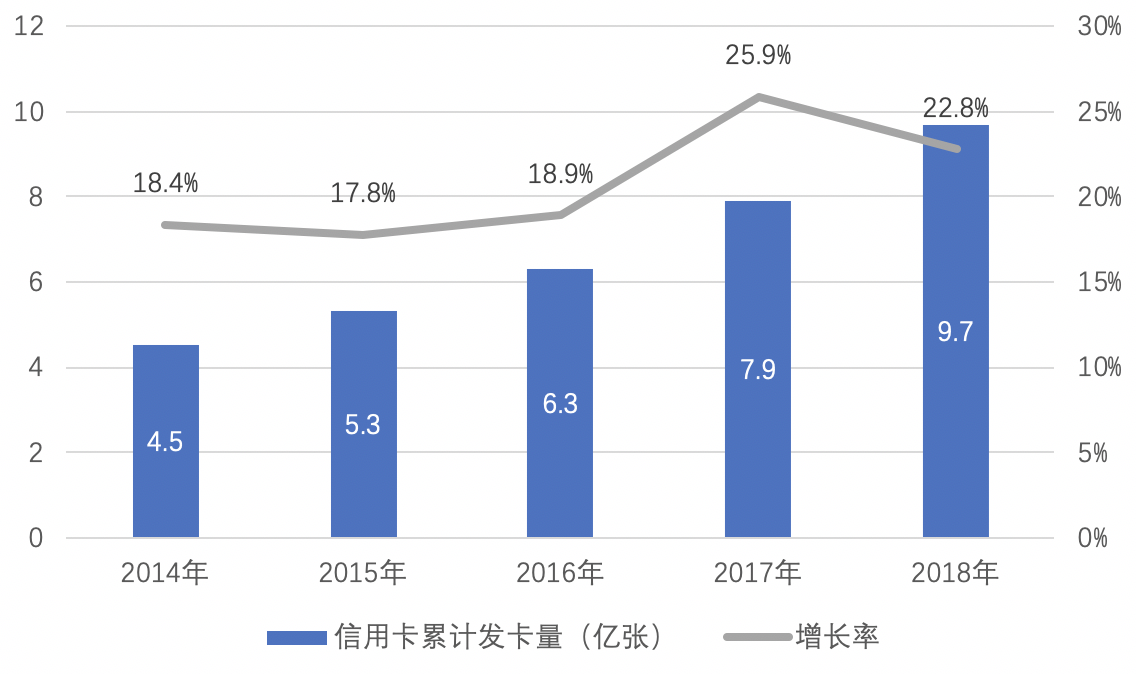

根據《中國銀行卡產業發展藍皮書(2019)》數據顯示��,我國信用卡發卡量呈現穩健增長的態勢����,信用卡人均持卡量達 0.7 張

[2]

��。如圖 6 所示:

△ 圖 6 國內2014-2018年信用卡人均持卡量(單位:張)和活卡率

數據來源:《中國銀行卡產業發展藍皮書(2019)》

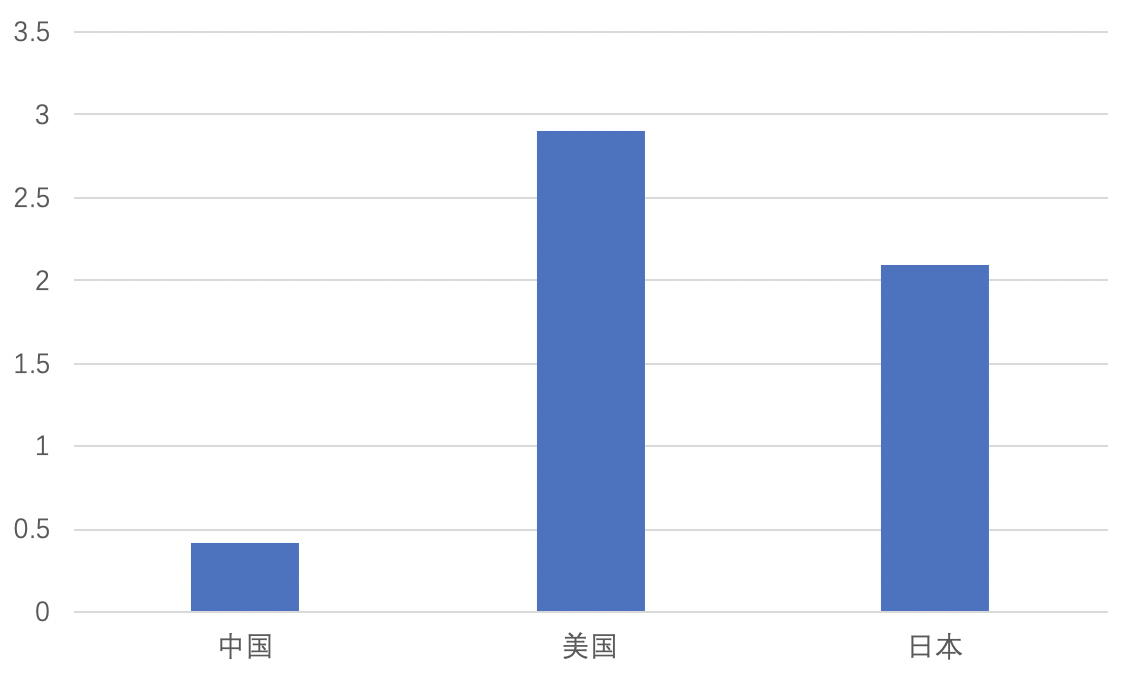

我國人均持有信用卡數量與發達國家相比仍然較低�����,數據顯示��,2007 年美國人均持信用卡 4 張,超過 14% 的人持卡 10 張以上�����,金融危機過后����,美國人均持卡數字持續下降��,截至 2016 年年底��,美國人均持有信用卡仍高達 2.9 張�。而與我國消費習慣比較接近的日本、韓國�,信用卡人均持有量也都超過兩張。

△ 圖 7 中美日人均信用卡持有量(單位:張)

數據來源:公開資料整理《2018年中國信用卡行業市場現狀及發展趨勢預測》

注:中國����、美國、日本分別為2018Q1末����、2016年末、2015年末數據

(二)用戶結構

由于信用卡具有信用透支消費和小額預借現金的功能����,對現期收入較少而消費需求較大的客戶群體而言���,信用卡是便捷的銀行信貸工具。尤其是年青的族群�����。信用卡使得面臨流動性約束的人能夠在一段時間內獲得免息的貸款����,從而能夠維持他們理想的生活水平,對信用卡的需求效應充分體現�����,從而大大促進了信用卡業務的發展

[3]

�����。

從信用卡產品特點看���,信用卡產品與商業信貸不同�,其消費特點是大批量���、小金額�。對銀行而言,其利潤是由數量決定的���。對信用卡產品的管理也必須適應這個特點���,實行批量管理。由于中國的信用卡市場尚處于發展階段�,銀行在這一階段所能夠獲取的高端客戶群的規模是有限的,要想擴大市場規模�����,就要將目標客戶群體擴展到中低端客戶

[4]

����。

一線及以上城市信用卡服務使用占絕對優勢�����,但從中國各城市消費信心指數來看��,二�����、三、四線城市消費信心指數均有所提升����,其中,農村地區消費信心指數增長突出�����,如圖 8 所示�����。隨著互聯網應用�����、電商����、物流等向三四線城市及鄉鎮、農村地區滲透�����,將帶動其信用卡業務的消費活力,這些區域或將為信用卡業務帶來新的增長空間 [5]�����。

(三)貸款余額

2018 年銀行卡應償信貸余額為 6.85 萬億元����,同比增速為 23.33%,增速放緩�����。工商銀行和建設銀行信用卡貸款余額超過 6000 億元�。

△ 圖 9 2018年我國上市銀行信用卡貸款余額情況(單位:億元)

(四)消費交易額

上市銀行對于信用卡消費交易額的披露有不同的口徑,其中消費額是指信用卡授信額�;交易額是指信用卡刷卡交易額��、手續費�����、還款等數據合計

[2]

����。

△ 圖 10 2018年我國上市銀行信用卡消費交易額情況(單位:億元)

△ 圖 11 2018年末各大銀行信用卡消費額(橙色)/交易額(藍色)(億元)

(五)不良率

上市銀行信用卡不良率呈現一定的抬升趨勢�,多頭借貸是信用卡不良率提高的一個重要因素�,由于央行征信系統無法呈現借款人多頭借貸的信息,銀行無法及時發現高風險客戶���。

△ 圖 12 2018年上市銀行信用卡不良率情況

目前商業銀行發力信用卡市場表現:為以信用卡為延伸的卡基業務��,并進行“聯名卡”等各種消費場景嘗試���,近年來信用卡的投放量和放貸額度不斷加大。信用卡發卡渠道包括:PC 端銀行申請���、手機銀行申請��、微信公眾號申請�����、與各大商戶或者互聯網平臺發布聯名信用卡等�����。

信用卡卡均授信額度呈現遞增趨勢���。如圖 13 所示:

△ 圖 13 信用卡卡均授信額度(單位:萬元)

信用卡推動銀行零售

轉型���。以股份制銀行為主,銀行新增信貸向零售傾斜��,而零售最重要手段就是信用卡����。從貸款余額占比來看,信用卡業務主要集中在股份制銀行和國有銀行����,如圖 14 所示。

△ 圖 14 2018信用卡貸款余額占比

信用卡盈利現狀分析

信用卡客戶信用評級較高,違約風險較低�����,是較為長期穩健的客戶群體

[6]

�。另一方面���,金融科技對信用卡發卡��、不良控制上發揮重要作用�。一是使運營成本下降,二是通過大數據管控風險�,使得線上輕型化消費信貸運營成為可能。

目前商業信用卡業務收入結構方面���,收入最多的四項合計占比已經超過了 90%���,如圖 15 所示。

部分上市銀行公布了信用卡業務的不良率����,平均數在 1.5% 以下����。信用卡成本分包括管理成本、研發成本��、信用卡網絡系統建設成本�����、信用卡營銷成本、信用卡逾期及信用卡壞賬催收成本等���。

信用卡的主要盈利來源包括:循環信貸利差�����、刷卡分期手續費�、刷卡回傭�����、利息收入�����。其中利息收入包括循環信貸利差和預借現金利息����。

2017 年 1 月 1 日起,取消統一規定的信用卡透支利率標準�,實行上下限區間管理:下限是日息萬分之五的 70%,上限是日息萬分之五�����。

信用卡會聯合互聯網平臺或者其他廠商���,覆蓋消費金融細分場景�,如布局聯名信用卡�����,場景涉及游戲����、社交等

[1]

。

△ 圖 16 2019年聯名信用卡案例

用戶使用聯名信用卡可以享受金融服務和特殊優惠����,銀行業通過布局聯名信用卡切入各種細分消費場景,同時�,信用卡活卡率、信用卡使用率也有一定的增加��。

銀行與電商平臺以及互聯網消費金融公司之間的合作大于競爭,銀行資金實力結合互聯網的技術優勢����,提高精準獲客、業務融合方面可以實現合作共贏�����。

銀行擁有較強的資金實力和齊全的業務模式,但是對于細分場景覆蓋不全�,互聯網公司優勢在于擁有較強的技術實力,如人工智能�����、大數據等�,但是缺乏一線的業務數據。銀行和互聯網公司聯合起來�����,把技術與數據優勢結合起來�����,促進信用卡業務融合進行落地���,實現數據共享���、提高資金安全性、精準獲客,降低獲客成本�,共建普惠金融。部分銀行信用卡業務與互聯網巨頭進行相應的合作�,如圖 17。

△ 圖 17 銀行與互聯網系合作案例

資料來源:公開資料整理

結 語

從我國商業銀行信用卡累計發卡量���、信用卡人均發卡量、信用卡貸款余額����、信用卡消費交易額、信用卡收入等指標來看�,中國信用卡市場空間仍較為廣闊。但是�,對比發達國家信用卡市場,我國商業銀行信用卡業務運作模式依舊相對簡單�,在信用卡風險可控的條件下多樣化盈利模式多樣化,是未來商業銀行零售業務的主要發力點���。

隨著移動互聯網��、互聯網金融的興起���,螞蟻花唄、京東白條等互聯網金融產品發力搶占信用卡客戶群�,信用卡市場競爭加劇�����。部分商業銀行信用卡也在積極尋求戰略轉型:精細化獲客����、精準營銷��、差異化定價���、智能風險控制�、客戶全生命周期管理等

[7]

��?�?萍甲鳛殂y行信用卡智能化轉型的重要支撐����,“金融+科技”“金融+生態”深度滲透到信用卡獲客、經營�����、風控、體驗等各個環節�,不斷提升用戶體驗。

面對突發的新冠疫情���,銀行業會面臨信貸需求階段性減弱���,線下業務拓展受阻,信用卡業務加快實施數字化轉型����,強化全渠道管理����,建立信用卡商戶生態圈,積極關注市場動態��,識別���、尋找��、把握信用卡市場發展契機��,化危為機����。

如有購買裝訂版白皮書《信用卡與消費者信用評估白皮書(2019)》需求,請聯系靳曉菲老師��,聯系方式:jinxf@sem.tsinghua.edu.cn����。

[1]廖志明.關于信用卡,從年報中能看到什么�?[R].北京:天風證券,2019.

[2]中國銀行業協會.砥礪十年,不變初心—中國銀行卡產業發展藍皮書(2019)[R].北京:中國銀行業協會,2019.

[3]蔡楠. 商業銀行信用卡業務信用風險管理研究[D]. 2008.

[4]黎曉波, 王征宇. 中國信用卡風險管理的若干問題[J]. 中國信用卡, 2008(02):57-59.

[5]易觀.信用卡擁抱金融科技�,打造泛生活金融生態,加速數字化轉型[R].北京:易觀國際,2019.

[6]廖志明.如何衡量當前銀行信用卡風險����?[R].北京:天風證券,2018.

[7]倪以理,曲向軍,周寧人.顛覆與連接—解密中國互聯網金融創新[R].香港:麥肯錫大中華,2016.

靳曉菲

清華大學互聯網產業研究院研究員,區域經濟學碩士���,主要研究領域:消費金融��、消費者行為研究�����、信用評估����、產業轉型、數字經濟等����。曾負責撰寫《消費金融白皮書2018》、《信用卡與消費者信用評估白皮書》����,參與撰寫《數字經濟與產業轉型報告》,并參與傳統產業轉型升級指數���、疫情期間中小企業生存狀況的調研與研究報告、政策引導不當下的新技術引入負面清單等項目���。學術成果包括清華大學智庫報告兩篇��。