作為盈利性的金融機構�,從事小微信貸業務����,必定是以營利作為目的�,但也會在保證盈利的同時承擔其社會責任。小微信貸業務的開展通常是需要遵循一些基本原理���,如風險定價原理���、商業可持續原理等。

小微信貸業務的順利開展需要有合理的盈利能力�����,通常是由合理的利率水平體現����,信貸利率主要是由四個部分組成:資金成本、業務成本��、合理利潤和風險溢價��。只有當利率覆蓋這四個組成部分之后���,才能保證信貸業務的商業可持續性����。由于小微企業信貸具有“短、小��、頻����、急”的特點,放款主體機構需要盡可能地擴大業務量以覆蓋其成本��,而由于業務成本(包括固定成本和變動成本)的客戶信息產生成本太高����,信息時效性與準確度不足��,影響對違約率進行預判導致風險溢價提升����,就可能會導致小微企業出現融資難或融資貴的情況。

小微企業信貸服務主體

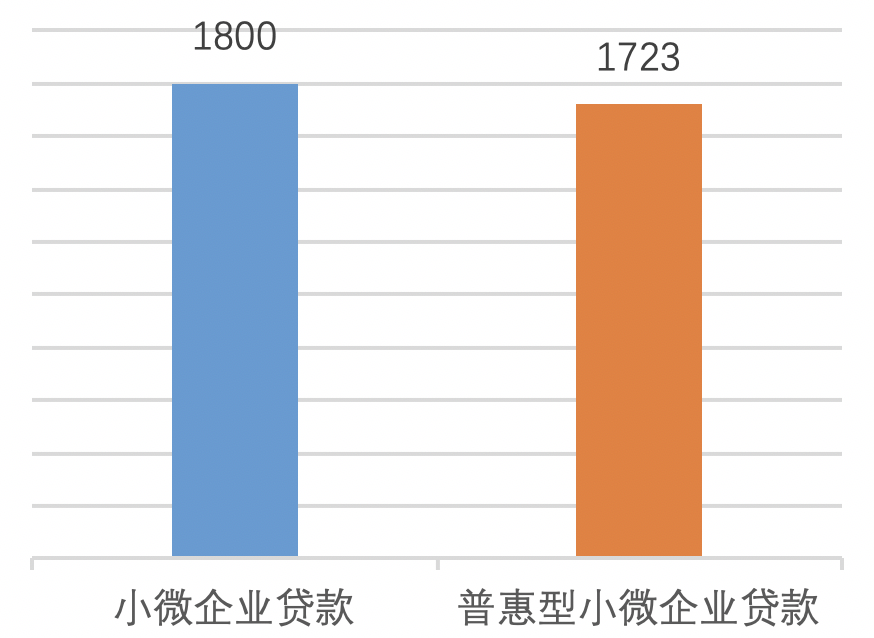

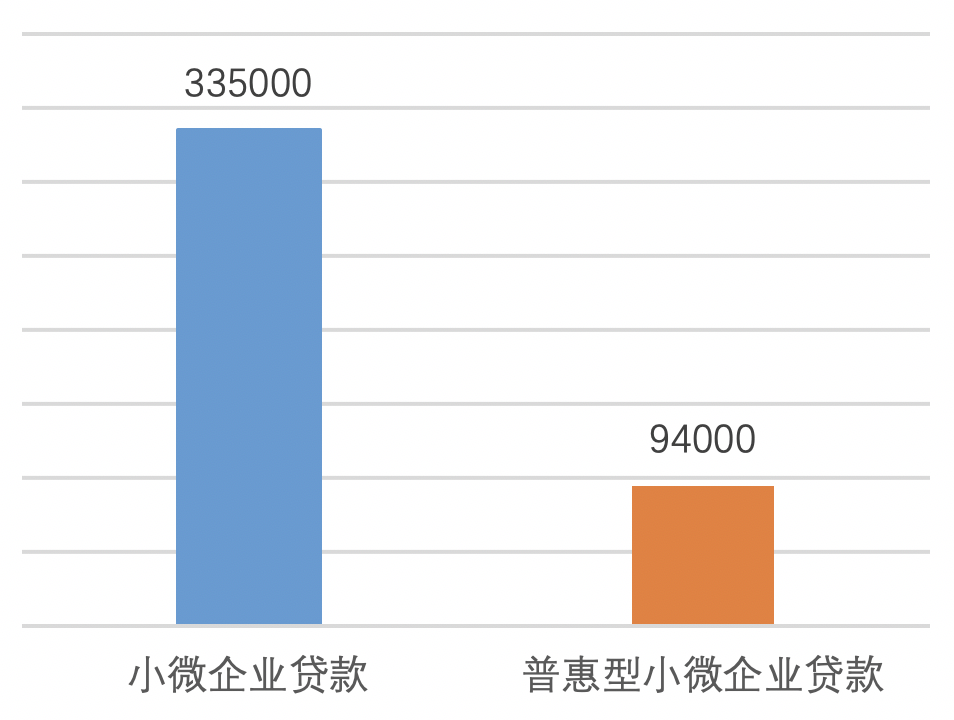

小微企業信貸供給最重要的主體是銀行��,2019 年 2 月 25 日國務院新聞辦公室新聞發布會上介紹�,截至 2018 年末,小微企業貸款余額 33.5 萬億元����,有貸款余額的戶數超過 1800 萬戶����,同比增長28%����。其中,普惠型小微企業貸款(單戶授信總額 1000 萬元以下的小微企業貸款)余額 9.4 萬億元����,同比增長 21.8%,較各項貸款同比增速高 9 個百分點以上;有貸款余額的戶數 1723 萬戶�����,同比增加 455 萬戶(如圖1�����、2)�。由此推算,小微企業戶均貸款余額為 186.11 萬元����,普惠型小微企業戶均貸款余額為 54.56 萬元��。普惠型小微企業貸款戶數占到了小微企業貸款戶數的 95.72%���,但普惠型小微企業戶均貸款余額僅為小微企業戶均貸款余額的 29.31%。

△ 圖2 2018年銀行小微企業貸款余額(億元)

(數據來源:2019年1月15日����、2019年2月25日國務院新聞辦公室新聞發布會)

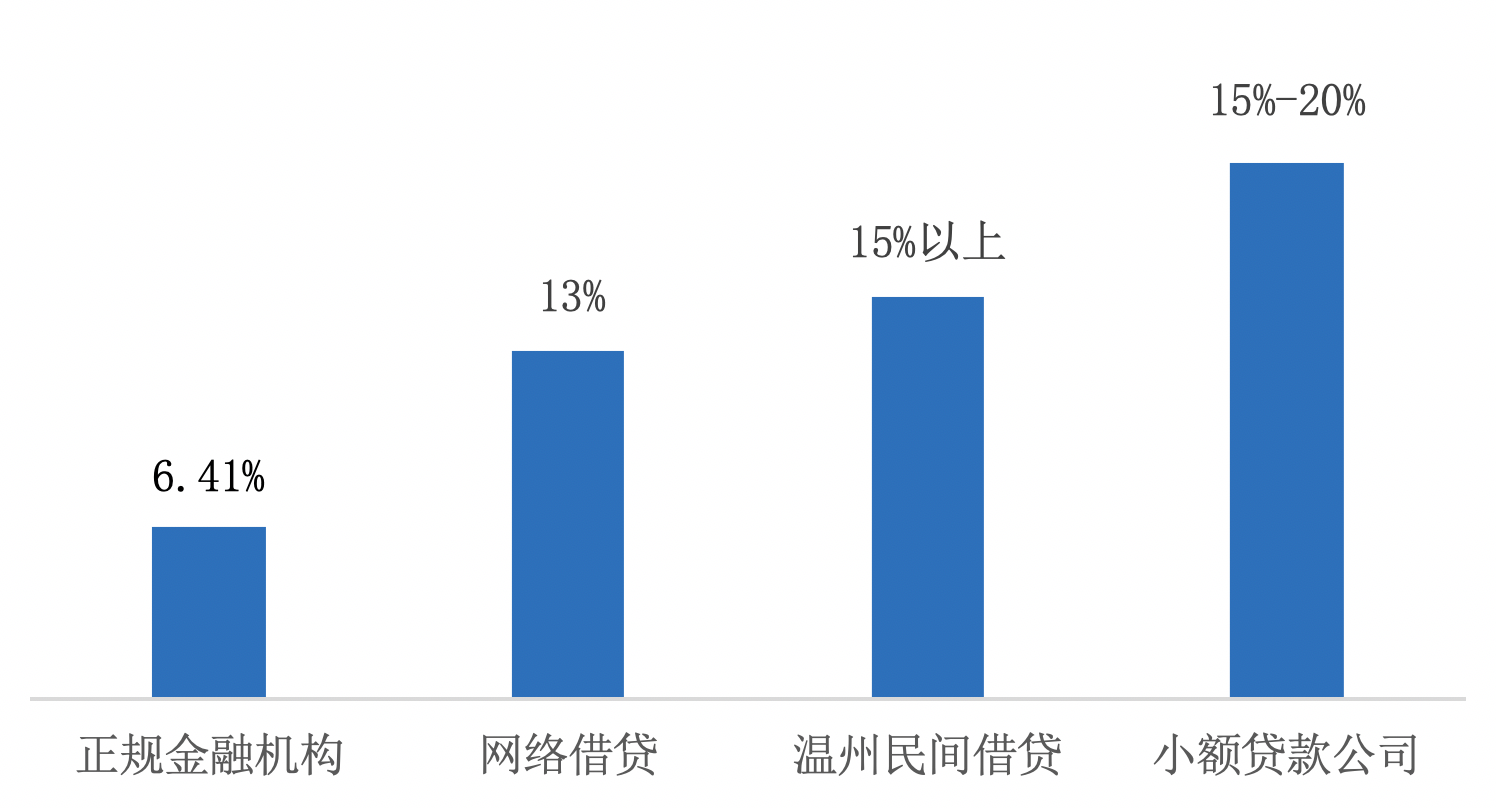

根據 2018 年 8 月國務院政策例行吹風會上公布的數據(如圖 3),2018 年 7 月新發放小微企業貸款平均利率 6.41%��。易綱行長在陸家嘴論壇上也提到�����,正規金融機構的小微企業貸款平均利率大約為 6%�,網絡借貸利率為 13%,溫州民間借貸利率在 15% 以上��,小額貸款公司等機構的利率在 15%-20%���。不同機構的借貸利率差異主要體現在業務流程標準化程度上。

在前述的信貸利率主要四個組成部分中��,資金成本取決于貨幣政策;業務成本由固定成本和變動成本兩部分組成�����,涵蓋了拓展業務�����、維持運營等各個事項的成本��,固定成本由客戶群體分攤��,因此客戶群體越大�����,均攤的固定成本越低�,變動成本則大部分是獲取客戶信息而產生的信息生產成本;合理利潤(資本成本)是放款機構從事信貸業務專區的合理利潤��,可根據銀行 ROA 進行估算���;風險溢價需要預判客群預期違約率�����,而這取決于信息生產成本��。

△ 圖3 各貸款機構小微企業貸款平均利率

對于銀行的布設網點���,原有的對公業務�����、儲蓄���、按揭等基本業務本就存在固定成本,再發展小微企業信貸業務�����,可以將專門從事小微信貸的固定成本大大攤薄���。同時�,正規金融機構的規模一般較大���,通常業務標準化以及競爭力優于網貸或民間貸款公司,大多采取流程標準化���,形成標準模型�,可復制性強,效率高�,信息獲取成本更低。

傳統小微信貸業務中�,按照風控模式主要分為 IPC 模式與集中審批模式。盡管 IPC 模式效果不錯����,但人力投入較大,由數十位的員工組成一個小團隊��,需要每位業務員覆蓋一定量的客戶�,使得業務可擴展性較差,主要通過師徒一帶一教導�����,異地復制難度大�����,成本高����,而且主觀定額判斷和個人經驗可能會主導信貸風險���,難以為廣大銀行采用。集中審批模式的人員配置與 IPC 模式類似�����,不過將風控審批人員集中進行審批��,可以實現資源優化�,但也會存在難以根據各地區差異等情況進行調整審批微調的情況,而且集中審批模式的審核人員大多缺乏實際的盡職調查經驗��,很難保證風險溢價確定的合理性�。

2018 年,傳統金融機構在國家系列政策引導下加大對小微企業的扶持力度��,紛紛推出不同場景��、不同需求的小微信貸產品��。同時��,為小微企業“增信”的征信機構和幫助銀行提高科技能力的金融科技公司也加入到解決小微企業融資難���、融資貴難題的隊伍中來�,形成新的“幾家抬”格局���。

截至 2018 年 12 月 31 日��,我們對 114 家規模以上(1000億資產規模)銀行進行了調研(包括:6 家國有大型商業銀行���、12 家股份制商業銀行、52 家城市商業銀行����、27 家農村商業銀行以及17家民營銀行),發現在 114 家銀行中有 56 家銀行對小微企業貸款情況進行了單獨公示���,本報告將重點分析這 56 家銀行小微企業信貸情況����,如下圖(圖4���、5)所示���。

△ 圖4 調研的114家銀行分布情況

△ 圖5 重點分析的56家銀行分布情況

銀行小微企業信貸規模情況

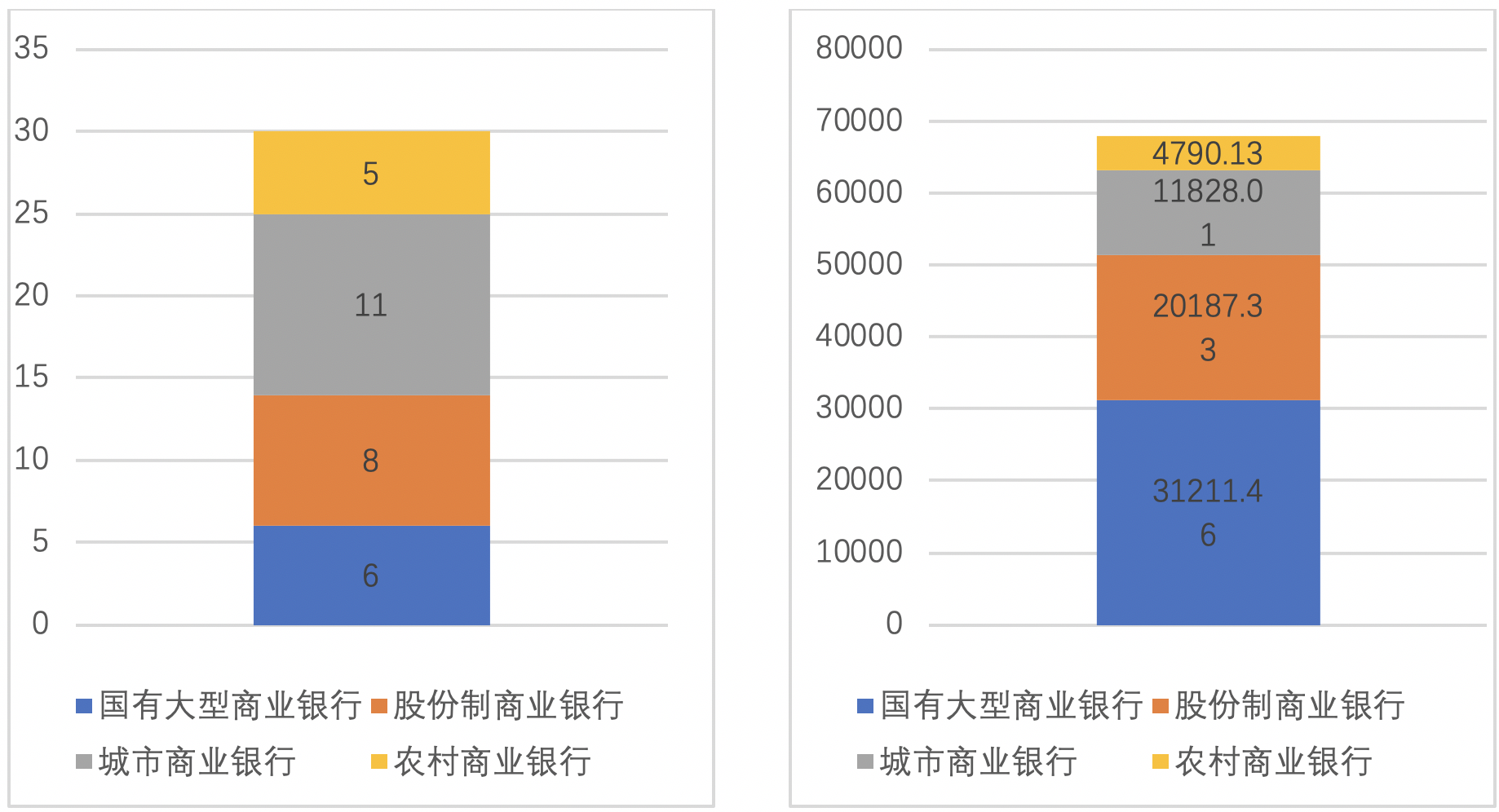

在重點調研的 56 家銀行中,按照小微企業貸款余額排名���,截至 2017 年 12 月 31 日�,排名前 30 的銀行小微企業貸款余額合計 68016.93 億元,占全國普惠型小微企業貸款余額 76.42%���。

小微企業貸款余額排名前 30 的銀行中�,國有大型商業銀行(含郵儲銀行) 6 家����,小微企業貸款余額合計 31211.46,占比約 45.89%����;股份制商業銀行 8 家,小微企業貸款余額合計 20187.33�,占比約 29.68%;城商行 11 家����,小微企業貸款余額合計 11828.01,占比約 17.39%�����;農商行有 5 家��,小微企業貸款余額占比約 7.04%,如下圖(圖6����、7、8)所示���。

△ 圖8 小微企業各類銀行貸款余額(億元)(右)

(數據來源:銀行年報、半年報�����、社會責任報告)

銀行小微企業貸款增長率情況

在重點調研的 56 家銀行中��,有 19 家銀行的公示信息中披露了 2018 年 6 月小微企業貸款余額增長率����。銀保監會公布數據顯示 2018 年 6 月全國銀行業金融機構小微企業貸款余額增長率為 13.1%,見下圖(圖 9)����。截至 2018 年 6 月底,小微企業貸款余額增長最快的前 3 家銀行為興業銀行�、浙商銀行和建設銀行,小微企業貸款余額分別增長了 23.45%���、20.35% 和 17.39%�。中小微企業的減稅降費、信貸支持��、營商環境改善等政策利好頻出不斷��,力度也有愈來愈大的趨勢����,企業獲得感顯著,小微信貸量也隨之增長��。

△ 圖9 小微企業貸款余額增長率

(數據來源:銀行年報����、半年報、社會責任報告)

銀行小微企業戶均貸款余額分布情況

在重點調研的56家銀行中����,公示了小微企業貸款戶數的銀行有 33 家。通過測算����,這 33 家銀行小微企業貸款戶均貸款余額分布如圖 1.13。戶均 200 萬以上共 20 家銀行,其中貸款戶均 500萬-1000 萬區間的銀行有 10 家�����,其次是 200 萬-500 萬區間的銀行 8 家��,戶均 100 萬元以下的銀行 7 家��,而戶均 50 萬以下的銀行僅 4 家����,分別是網商銀行��、郵政儲蓄銀行�、光大銀行和浙江民泰商業銀行,如下圖(圖 10)所示��。

△ 圖10 銀行小微企業貸款戶均貸款余額分布情況

(數據來源:銀行年報��、半年報��、社會責任報告)

其中�,有 7 家銀行的小微企業貸款戶均貸款余額低于 100 萬元,分別是建設銀行�����、郵蓄銀行、光大銀行����、網商銀行、中原銀行�、浙江民泰商業銀行、重慶農商行�,其中最低為網商銀行的 2.8 萬元,具體戶均貸款余額詳見圖 11�����。

△ 圖11 小微企業戶均貸款余額(萬元)

(數據來源:銀行年報��、半年報�、社會責任報告)

結語

小微企業信貸供給最重要的主體是銀行,在銀行原基本業務的基礎上發展小微企業信貸�,有利于將專門從事小微信貸的固定成本大大攤薄,且以銀行為代表的傳統金融機構規模較大�����,通常業務標準化以及競爭力優于網貸���、民間貸款公司�����。

在一系列政策引導下,傳統金融機構正在加大對小微企業的扶持力度,紛紛推出不同場景�、不同需求的小微信貸產品��。同時��,為小微企業“增信”的征信機構和幫助銀行提高科技能力的金融科技公司也加入到解決小微企業融資難����、融資貴難題的隊伍中來�����。中小微企業在減稅降費��、信貸支持����、營商環境改善等方面政策利好頻出不斷�����,力度也有愈來愈大的趨勢,企業獲得感顯著���,小微信貸規模也隨之增長�����,在調研數據上有所體現�����。

《金融科技在小微企業信貸中的應用發展研究報告(2019)》

如有購買裝訂版白皮書《金融科技在小微企業信貸中的應用發展研究報告(2019)》需求�,請聯系張菁菁老師���,聯系方式:zhangjj6@sem.tsinghua.edu.cn��。

張菁菁

清華大學互聯網產業研究院研究員���,金融碩士,持有PMP項目管理專業資格認證��。曾任職于央企總部�、知名國際咨詢公司�,擁有豐富的海外工作經驗�����。主要從事金融科技����、數字化轉型、醫療康養�����、產業規劃等領域的研究���。參與編寫《金融科技產業白皮書》���、《金融科技在小微企業信貸中的應用發展研究報告》、《保險科技洞察報告》�����、《互聯網+商業健康險白皮書》���、《信息化在央企高質量發展中的作用研究》等�。項目經歷涉及數字化轉型�、產業規劃、智慧城市�����、智慧醫療����、海外業務戰略規劃、管控體系��、融資租賃�����、風險管理�、財務管理等。

王一沙

清華大學互聯網產業研究院產品研發主管���,小微企業金融專家團隊成員