伴隨著經濟的復蘇步伐�����,人們對于通脹上行的預期逐漸得到增強���,基礎原材料類的全球大宗商品價格將出現一定幅度的上漲,這無疑會引發全球通脹風險的升溫����。

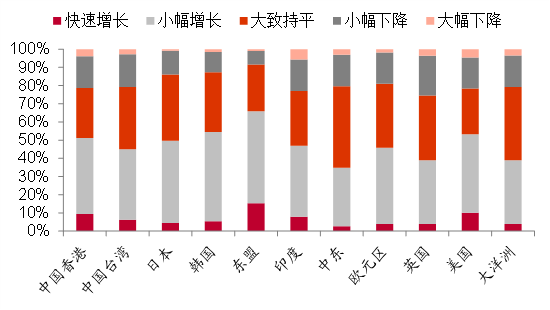

2020 年的新冠肺炎疫情,給全球經濟造成了不小的沖擊����,除中國外的主要經濟體����,經濟增速普遍負增長。而在疫情影響逐漸消退的 2021 年����,全球經濟又將重啟復蘇,從本次由《財經智庫》發起的“2021全球經濟信心指數”問卷結果也能看出����,多數受訪者認為�,不論是全球經濟增長����、貿易增長還是跨境投資增速今年都將有所加快,主要經濟體較去年也都會有更好的表現��。

而進入疫后時代�,伴隨著經濟的復蘇步伐,人們對于通脹上行的預期逐漸得到增強�,本次問卷的受訪者多數認為,今年基礎原材料類的全球大宗商品價格將出現一定幅度的上漲�����,這無疑會引發全球通脹風險的升溫��。

▽ 多數受訪者認為今年主要經濟體重回增長

今年全球通脹究竟會達到多高?事實上���,每個人心中都有一個自己認定的“通脹”水平��,不管官方公布的 PPI�����、CPI 或 PCE 數據如何變化��,都很難改變人們對通脹的看法���。

這背后的實質在于�����,全球為了應對疫情沖擊都在實施“貨幣大放水”��。從美聯儲資產負債表來看����,2020 年美聯儲總資產由 2019 年末的 4.2 萬億美元飆升至 7.4 萬億美元�����,增幅高達 76.8%�,同期美國貨幣供應量(M2)增長 25.4%����,創下歷史新高�����。2020 年歐元區和日本貨幣供應量(M2)增速分別錄得 11.7% 和 9.1%��,也均處于歷史上偏高的水平�����。貨幣泛濫的結果必然引發人們對于通脹的恐慌���。

▽ 美、歐�����、日貨幣供應量增速(%)

然而,所處的收入階層不同���,對于通脹的切身感受很可能也是完全不同��,“分層”特征決定了討論通脹問題時很難籠統地一概而論�。早在 2010 年,我們就提出把 CPI 作為平民通脹指數�,把股價指數作為中產通脹指數,而把豪宅當作富人通脹指數�。這實際上意在表達,實體經濟通脹與資本市場通脹預期�,是截然不同的“兩個世界”。本文將分別從這兩個維度來探討全球的通脹形勢�����,進而分析可能出臺的政策應對�����。

實體經濟通脹整體可控

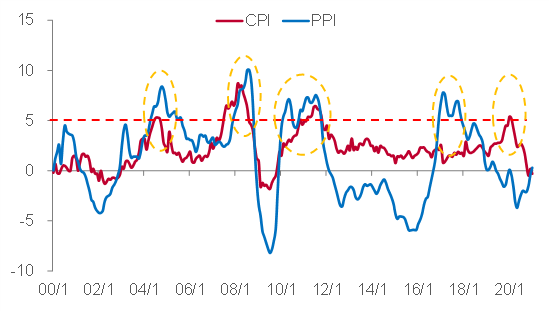

歷數近 20 年以來我國的高通脹�,我們發現,2012 年-2013 年是一道比較明顯的分水嶺�。在 2012 年之前,我國先后在 2004 年���、2007 年-2008 年和 2011 年經歷了三輪顯著的高通脹時期����,這三個時期CPI同比增速都曾達到過 5% 以上�����,而與之相伴隨的是���,PPI 增速在同期也都出現了較大幅度的漲幅��。但是在 2012 年-2013 年之后���,我國的高通脹開始步入“結構化”時代,高通脹時期 CPI 增速和 PPI 增速之間的聯動性下降��。

▽ 我國CPI和PPI同比增速(%)

資料來源:WIND��,中泰證券研究所

比如在 2016 年底至 2017 年���,由于供給側結構性改革政策的影響��,以鋼鐵行業為代表的上游產能出現了比較明顯的收縮�����。2016 年我國粗鋼生產能力從 2015 年的 11.3 億噸左右下滑至 10.7 億噸��,一年內收縮幅度超過 5000 萬噸��,也是近年內產能下滑幅度最大的年份��。產能收縮帶來工業品價格的大幅上漲��,PPI 同比增速一度突破 7%�����,但當時 CPI 增速并不算高�����,2017 年 1 月最高點時也僅剛剛超過 2.5%����。

再比如在 2019 年底至 2020 年初,由于豬周期和疫情等因素的影響�,CPI 同比增速大幅攀升,在 2020 年 1 月最高錄得 5.4%��,但這一輪 CPI 增速的上漲主要是受食品價格變化的帶動���。與此同時��,和非食品價格相關性較大的 PPI 同比增速持續低迷�,大部分時間處在負增長區間�,CPI 增速和 PPI 增速走勢再度出現分化。

究其原因�����,從根本上來看還是需求環境發生了變化���。2012 年我國實際 GDP 增速降至 8% 以下��,其后增長速度一直穩中趨緩�,再沒有回到過 2012 年的水平��。在需求整體趨弱的背景下��,誠然供給端的變化會不時地引發高通脹的壓力�,但很難表現為全面而普遍的價格上行,進而使得 2012 年-2013 年以后的高通脹呈現出結構性的特點�。可作為印證的是���,我國核心 CPI 同比增速自 2013 年有統計以來����,一直沒有達到過 3%。

這一次應該也不例外�����,由于全球原材料類大宗商品價格的上漲�����,給我國帶來的通脹壓力��,事實上也是結構性的���,表現為年內 PPI 增速的快速回升����,但 CPI 增速或將波瀾不驚����。

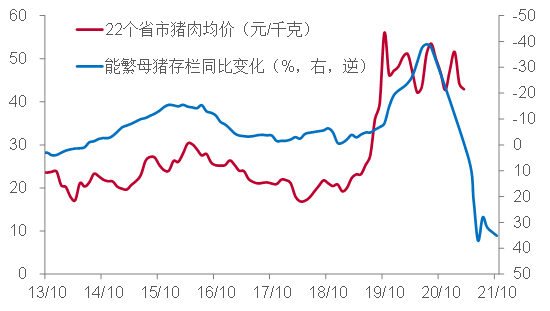

一方面,去年同期 CPI 增速的讀數較高���,2020 年前四個月我國 CPI 的同比增速都在 3% 以上�,高基數效應將壓制今年 CPI 增速的走高;另一方面��,受到豬周期因素的影響�����,年內我國生豬供給預計較為充裕��。一般來說�,能繁母豬存欄變化領先豬價 10 個-12 個月����,根據能繁母豬存欄的數據來看,2021 年下半年我國的豬肉供給相比于 2020 年同期要高出 20%-30% 左右��,這意味著豬價在今年存在著下行壓力��,而豬價是影響國內 CPI 增速走勢至關重要的變量����,豬價的走低將會對 CPI 增速構成顯著拖累。

▽ 2021年下半年豬肉供給較為充裕

資料來源:WIND���,中泰證券研究所

即便是在工業品價格內部����,也存在著“結構性漲價”的特征。一方面�����,全球定價的商品價格漲幅要明顯高出主要由國內定價的商品價格漲幅�����,比如今年以來鋼鐵和煤炭價格的上漲幅度要低于原油和工業金屬��;另一方面����,發達國家消費需求占比較高的原油,今年以來的價格漲幅也要超過銅�、鋁等工業金屬。這意味著從PPI同比增速上來看����,上行速度并沒有像個別商品價格漲幅所表現出的那樣劇烈。我們預計�����,年內工業品價格的高點應該在三季度出現,國內 PPI 同比增速下半年趨于回落����,全年增速中樞相對溫和。

誠然�,對于海外發達國家特別是美國而言,與原油價格相關的能源項是 CPI 或 PCE 增速波動的主要貢獻����,因此�,大宗商品價格上漲,特別是原油價格的走高�,對其通脹的影響更為顯著。美聯儲也將貨幣政策框架修改為“平均通脹目標制”�,以允許通脹在一定時間內適度超過 2%。但就中長期實體經濟而言�,我們認為,并不需要擔心核心 CPI 或 PCE 增速的過快抬升��。

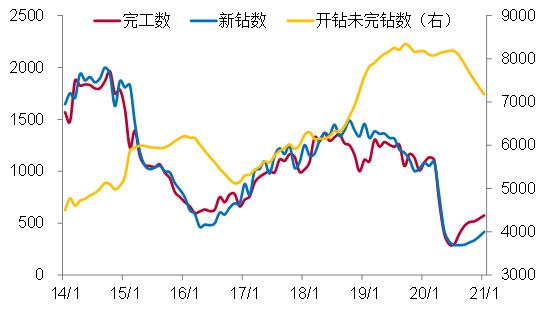

一方面��,本輪大宗商品價格的上漲�,很大程度上來自于供給因素的催化。去年由于疫情的特殊原因��,大宗商品價格紛紛陷入低迷,甚至原油一度出現了“負價格”�����,在這樣的背景之下�,多數企業產能擴張明顯放緩,有些企業直接關停乃至退出行業���,這也就阻礙了今年供給隨需求的快速恢復�����。但這種現象不會一直存在���,價格上行本身就會促使企業加快投產,彌合供需缺口�。以原油為例,美國的新鉆油井和完工油井數量自 2020 年底顯著上行��,開鉆而未完鉆油井數隨之下降�����,反映出企業投產步伐的加快。

▽ 原油行業投產步伐有所加快(口)

另一方面��,無論是從持續時間還是幅度上來判斷��,本輪大宗商品漲價都應該會小于 2009 年-2011 年�。正如我們前文所述,大宗商品的供需缺口很大程度上是因為疫情好轉原因而形成��,補庫存的力度并不算大����。因為大宗商品的最大需求者是中國而非美國����,中國占了全球除原油之外的主要大宗商品一半的消費量。

事實上這次我國與海外經濟復蘇周期并非同步�����,當前我國經濟增長動能最快的時候應該已經過去�。從信用周期的角度來看,融資增速是領先經濟增速的重要指標,今年政策上提出要保持宏觀杠桿率的基本穩定����,社融增速的拐點在去年底時就已出現,后面我國經濟增速應該會經歷見頂回落的過程����。

從實體經濟的角度來看,出口����、地產投資和基建投資是拉動去年經濟快速回升的主要力量,但今年經濟恢復的亮點或將在于制造業投資和消費��,恰恰是去年恢復得比較慢的兩個部分����,增長的拉動力量由“快變量”切換到“慢變量”,也意味著經濟復蘇的斜率后續將趨于平緩���。因此���,在缺少強刺激的背景下,這次中國的需求不會出現顯著上升��,與 2009 年-2011 年的重化工時代和基建投資大刺激時代完全不能相提并論。

美國的制造業占 GDP 比重只有百分之十幾����,2021 年中國的基建和房地產投資增速整體會比較平穩,作為人口第二大國的印度經濟對全球的貢獻也在下降����,因此,大宗商品的需求并不算太強����,不具備中長期大幅上漲的基礎。

▽ 我國經濟增長拉動力量將由“快變量”切換到“慢變量”(%)

超發的貨幣實際上將“實體通脹”和“資產通脹”兩個世界聯系在了一起���。比如在 2010 年�,樓市調控政策頻頻出臺����,“國十一條”����、“國十條”�、“新國五條”相繼推出�,隨著調控力度的加大,房地產這個資產池子出現了貨幣溢出現象���,溢出的貨幣流向了商品市場��,表現為對生姜�����、大蒜的炒作���,“蒜你狠”、“姜你軍”一時成為年度熱詞����,而更多的熱錢則流向大宗商品市場。2010 年 10 月的 CPI 達到 5.1%����,引發了大家對實體世界通脹的恐慌。

2020 年受疫情影響���,CPI 高開低走�,與此對應的是,居民可支配收入增速大幅下降�,居民人均消費支出 21210 元,比上年下降 1.6%���,扣除價格因素�����,實際下降 4%����。低收入群體所受到的影響更大�����,外出農民工收入增速比全國居民人均可支配收入增速要低 7 個百分點之多����。

資料來源:WIND,中泰證券研究所

但是�����,2020 年我國奢侈品消費的增速卻大幅上升��,估計奢侈品消費額的全球占比���,比 2010 年提升了一倍����,即達到 38%���。此外�����,豪宅的漲幅遠大于全國商品房指數漲幅�,尤其以深圳�、上海等一線或新一線大城市房價漲幅為甚。股市表現也不俗����,漲幅居全球前列,如深圳創業板指數上漲了 60% 以上���,居全球主要股市漲幅之首��。

與中國類似的是����,全球主要經濟體的股市和樓市在去年也是空前繁榮。這是因為��,疫情沖擊了實體世界�,而各國政府為了維持社會經濟穩定,大量投放貨幣和實施財政補貼�,于是“貨幣之洪水”大部分流入到資本市場,讓資本世界空前繁榮��。這就是大家通常講的所謂“富人通脹���、窮人通縮”��。

主要經濟體通過超發貨幣和大規模舉債來刺激經濟的方式�����,實際上是在透支未來�,加劇社會分化和激化社會矛盾�。全球經濟的根本擔憂是長期和平下改革動力不足,游戲規則不變使得社會結構扭曲。而各國央行和財政部門所采取的逆周期做法�����,似乎解決了流動性危機��,屬于“無痛療法”���,既保護了企業家(富人)利益,也補貼了窮人��,但從數據上看��,卻加大了貧富差距�,因為資本收益遠大于補貼額。

根據美國政策研究所和美國稅收公平協會公布的數據�����,疫情期間�,美國億萬富翁們的財富總共增長了 1.1 萬億美元,增幅高達 44%����,前 15 位美國億萬富翁財富增速更是達到 64%,很多億萬富翁的處境要比疫情之前好很多���。與此相反的是���,美國有超過 800 萬人的收入水平因疫情跌落到貧困線以下�。

但 2021 年的情形則與 2020 年發生了顯著變化���,因為實體世界已經開始復蘇�����,中國則率先收緊貨幣����,出現了流動性拐點���。那么�����,資本世界的貨幣流放緩�,甚至部分流向實體世界���。原油價格是資本世界的“通脹之錨”����,實體世界復蘇越強勁,對資本世界的資產估值似乎越不利���。盡管公司的盈利提升有利于股價上漲����,但從過去兩年看�����,A 股最快的“五大賽道”平均漲幅大約 150%���,其中業績提升只貢獻了 30% 的漲幅,其余 120% 是估值水平提升帶來的�。

既然這輪牛市主要不是靠盈利增長驅動的,而是估值水平提升驅動的�����,那么���,在經濟復蘇的背景下��,由原油等大宗商品漲價推高的通脹預期�,顯著抬升了市場的無風險利率水平�,進而就會拉低估值區間。

而且��,無論是國內的十年期國債利率、或者 DR007�����,還是十年期美債收益率���,它們的利率水平目前均比去年最低點上升了 80 個基點左右。因此��,無風險利率上行帶來的某些高估值行業估值水平下移�,無論從哪個角度來分析���,都是講得通的����,而受益于經濟復蘇的部分低估值板塊���,向上動能應該也并沒有耗盡。

資料來源:WIND��,中泰證券研究所

貨幣當局的利率政策通常是基于對未來經濟的變化預期去考慮����,利率要與經濟增速的變化趨勢相一致,而物價的波動主要受供需關系影響��,短期性因素較多�。這輪全球經濟的復蘇是因為疫情好轉和財政����、貨幣政策寬松的共同結果,但并沒有解決疫情前各國存在的結構性問題���。

一方面,2020 年全球經濟債務率水平大幅上升�,2020 年三季度美國����、歐元區和日本非金融部門杠桿率水平較 2019 年底分別提高 36.8 個百分點�、28.1 個百分點和 36.3 個百分點�;另一方面,正如我們在前文中所述���,全球貧富差距也在繼續擴大����。2021 年經濟反彈之后����,2022 年可能重歸需求乏力的低增長中。因此��,把通脹作為加息的理由并不充分�。

就美國而言,人們對于疫苗普及后美國經濟的快速恢復抱有很大期待����。但至少目前來看���,美國經濟中占比接近 70% 的服務消費整體仍在低位徘徊��,服務業的就業狀況也不理想��,從事服務崗位工作的失業率仍超過 10%�����,不僅遠高于疫情前的個位數水平���,也顯著高于制造業崗位工作的失業率水平�����。而且即使等到疫情對于經濟的限制解除���,服務業的完全恢復可能也需要一個過程,并不是一蹴而就的事情����。

因此,美聯儲對于經濟的呵護意愿依然較強��,強調“實現充分就業還有很長的路要走”�����,不僅關注于勞動力市場的整體狀態�,也注意到失業在結構方面存在的問題����。而對于通脹目標的修改��,事實上也就意味著美聯儲不會把通脹的短期上行作為調整貨幣政策的理由�,年內預計其將保持當前寬松的貨幣政策取向不變。

資料來源:WIND�,中泰證券研究所

就中國而言,全年 CPI 和 PPI 增速估計都處在溫和通脹區間�,并且也不會超過政府工作報告中關于 CPI 在 3% 以內的目標。而且央行自疫情過后事實上已經收緊流動性�。疫情之下,行政性調控的力度進一步加大��,如兩會提出“定向調控���、相機調控和精準調控”���,估計對商業銀行的窗口指導也會加強,在這種背景下�����,再上調利率��,難免有畫蛇添足之嫌�。

政策調整上這次強調“不急轉彎”,對于這一表述�,有些人看到的是“不急”,有些人領會的是“轉彎”�。實際上,政策轉不轉彎取決于經濟熱度�,而且不是以短期經濟數據的冷熱為依據,因為政策應該保持適度連續性和可預期性�,不能說變就變。過去曾經提過貨幣政策的“出其不意”�,現在則更強調預期管理。因此����,沒有理由擔心今年政策會大幅收緊。

今年基建投資增速不會太快����,與 2009 年-2010 年兩年四萬億的投資力度相比,完全不在一個層級上��。而且�,在“房住不炒”的強硬政策下,今年的房地產投資增速也會回落,唯一的亮點是制造業投資增速會大幅上升�����,但綜合來看�����,中國不會成為這次拉動大宗商品價格上漲的動因�����,而中國的中下游企業則可能在成本上升中受損��。故在 CPI 上升壓力不大的情況下���,我國還是會維持低利率水平以降低企業的融資成本�。

從政策實踐上�,我們也已經看到,這一輪政策調整明顯要晚于上一輪由 PPI 增速上行所引發的高通脹時期�。2016 年底時 PPI 增速一度也出現了較快上行,2016 年 11 月 PPI 同比增速超過 CPI 增速��,央行在 2017 年 1 月春節假期之前即上調了 MLF 利率����,標志著貨幣政策的轉向,春節之后又相繼上調了 7 天和 14 天逆回購的操作利率以及 SLF 利率�����。

之所以當時貨幣政策調整偏快���,主要出于兩方面因素的考慮:一是在 2016 年底美聯儲重啟加息周期���,不僅將基準利率調升 25 個基點,從 0.25%-0.5% 上調至 0.5%-0.75%���,而且給出的政策指引顯示�����,2017 年美聯儲將加息 3 次����,比原有市場預期多了 1 次��,這給我國貨幣政策帶來調整壓力��。二是 2016 年底時 PPI 增速上行很快,PPI 增速超過 CPI 時已經突破了 3%�,政策調整前的 12 月增速更是超過 5%。而 2021 年 1 月我國 PPI 增速雖已經超過 CPI 增速��,但 2 月我國 PPI 同比增速也還沒有達到 2%�����。在美聯儲維持寬松貨幣政策取向不變的情況下�,這次我國不存在快速收緊貨幣政策的必要,短期應該很難看到實質性的“加息”舉措����。

資料來源:WIND,中泰證券研究所

清華大學互聯網產業研究院產業轉型顧問委員會委員��、中泰證券首席經濟學家�、上海市人大常委會委員、人大財經委委員�����、九三學社中央委員及上海市金融委員會主委等��。在學術領域�����,擔任上海新金融研究院學術委員、中國金融四十人論壇特約成員����、復旦大學��、上海財大等多個高校的兼職教授���。此外�,還擔任工信部����、央行等政府機構的咨詢專家。曾先后任國泰君安研究所所長�����、總經濟師兼首席經濟學家�;海通證券副總裁兼首席經濟學家、研究所所長等職���。從事宏觀經濟�、金融與資本市場的研究20多年,編著����、翻譯經濟及證券類書籍多部,并在各類學術性刊物上發表論文�����、研究報告百余篇�����,所主持各類課題曾多次獲獎�。多次被權威媒體推選并賦予“本土杰出研究領袖”、“上海市十大青年經濟人物”����、“滬上十大金融創李迅雷新人物”、“年度最佳首席經濟學家”等榮譽����。

(本文為《財經》雜志約稿,作者李迅雷為中泰證券首席經濟學家�����、陳興為中泰證券首席分析師)